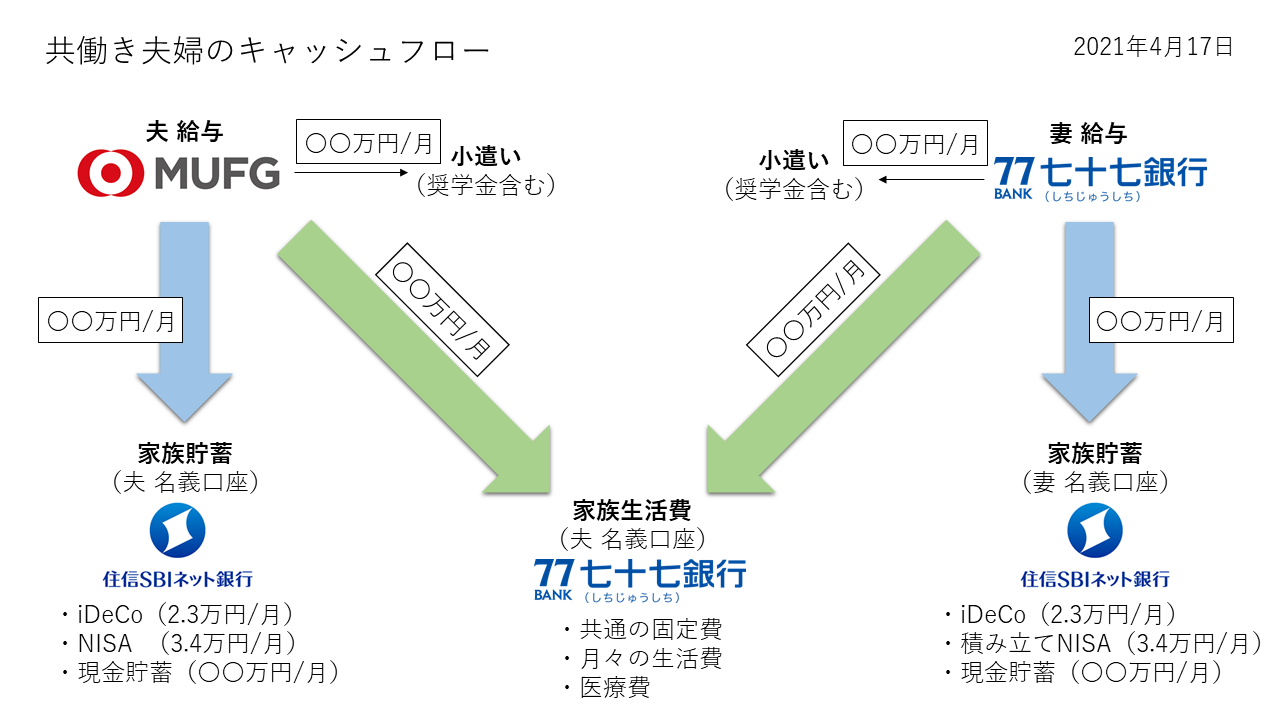

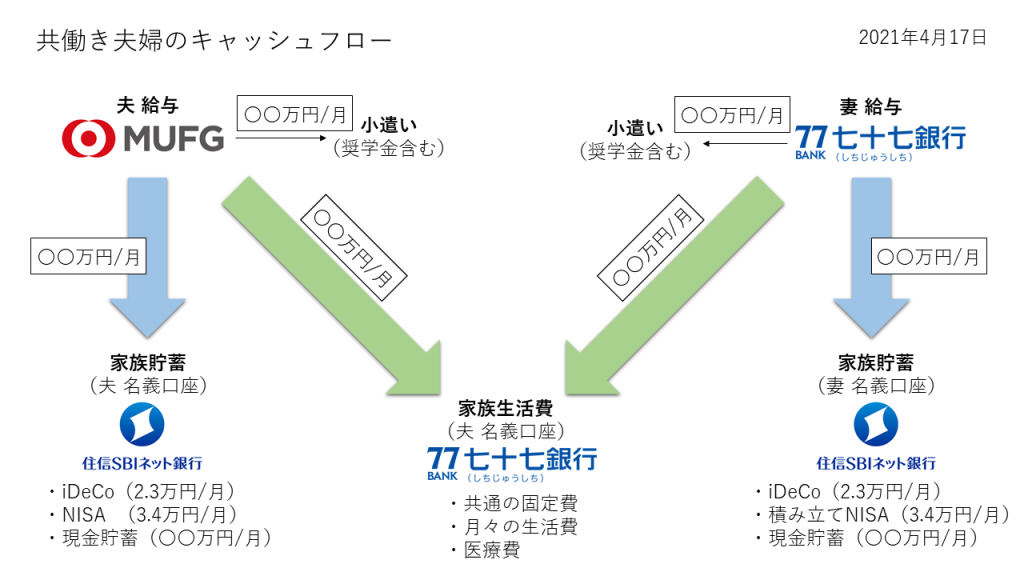

一か月のキャッシュフロー

夫、妻それぞれの給与口座から生活費引き落とし口座に入金します。

生活費引き落とし口座への入金額は毎月一定でその中から固定費、生活費、医療費等のやりくりをします。

また、生活費引き落とし口座から貯蓄、投資用口座へ一定額入金し、iDeCo、NISA、積み立てNISA、現金貯蓄をそれぞれ夫妻の口座を用いて行っています。

お互いの給与や入金は確認できるようにしています。

個人的に家計簿アプリのマネーフォワードを有料で使用していますが、これを家計管理に組み込めないか検討中です。

使用口座一覧

- 三菱UFJ銀行

- 住信SBIネット銀行

- 七十七銀行

三菱UFJ銀行の使用目的

三菱UFJ銀行は夫の給与口座です。勤め先から指定されているため、変更出ません。

三菱UFJ銀行のメリット、デメリットはこちらです。

メリット

- 月2回まで引き落としにかかる手数料が無料。

- メガバンクの一角なので安心(預金保険機構 万が一金融機関が破綻した時にある通り、元本1,000万円まで保護されるのでメガバンク云々は関係ない気もしますがw)

- 都市部の駅近くに支店があるのでもしもの時に安心(給与が振り込まれるだけなら支店がどこにあっても問題ないです。コンビニのATMから引き落とすので)

- 小銭の入金が可能(平日の営業時間内に限られるので使い勝手はよくないです。)

デメリット

- 都市部にしかATMがない。

- 手数料無料の回数が少ない。

メリットとデメリットが表裏一体ですねw

ユーザーはわがままですw

住信SBIネット銀行の使用目的

住信SBIネット銀行は貯蓄、投資用口座です。

夫、妻それぞれ口座開設しており、毎月一定金額を入金しています。

住信SBIネット銀行のメリット、デメリットはこちらです。

メリット

- 月5回までATM利用手数料入出金が無料。(ランク2の場合)

- 月5回まで他金融機関あての振込手数料が無料。(ランク2の場合)

- アプリでATMを使えばコンビニで気兼ねなく入手金できる。

- WEBサイトのUI、デザインが洗練されていて、使いやすい。(SBI証券は正直使いにくいけどw)

- 目的別口座を作ることができる。

- 定額自動振込サービスがある。

- 定額自動入金サービスがある。

- SBI証券との資金連携が簡単。

デメリット

- 店舗がない。(そりゃそうだけどネット銀行だものw)

- 銀行の実態を感じられない。(そりゃそうだけどネット銀行だものw2回目)

- もしもの時ネット銀行だと不安(大丈夫です。預金保険機構 万が一金融機関が破綻した時にある通り、元本1,000万円までなら保護されます。)

住信SBIネット銀行はメリットしかないです。

使い倒さない手はありません!

七十七銀行の使用目的

七十七銀行は妻の給与口座、我が家の生活費引き落とし口座です。

妻の給与口座は勤め先から指定されているため、変更出ません。

生活費引き落とし口座は我が家の最高意思決定機関である作戦会議の場にて決まりました。

(お金を引き落とすことの多い妻の要望のため、七十七銀行を使っています。)

七十七銀行のメリット、デメリットはこちらです。

メリット

- 店舗が多い。

- 小銭の入金が可能。

デメリット

- 平日、営業時間内を除き手数料がかかる。

- 手数料が高い。

- 手数料が高い。

- 手数料が高い。

店舗は多く小銭の入金が可能ですが、手数料が高いです。

大切なことなのでもう一度言います。手数料が高いです。

まとめ

我が家のキャッシュフローの紹介は以上です。

夫婦は共同経営責任者です。

最初は恥ずかしいかもしれませんが、自分の収入や人生設計などの会話をする時間を意図的に作ることが家計のキャッシュフローを作る第一歩だと思います。

最後まで読んでくださりありがとうございます。

この記事がみなさんのお役に立てると嬉しいです。